As recentes atualizações nas obrigações fiscais relacionadas à Nota Fiscal Eletrônica (NF-e) e à Nota Fiscal de Consumidor Eletrônica (NFC-e) estão gerando dúvidas e exigindo adaptações imediatas por parte dos contadores e empresários. O webinar “Novidades na NF” da Contábeis, que será realizado em breve, promete esclarecer as principais mudanças, mas a realidade é que, para o varejo e distribuição em Mato Grosso, o impacto já começa a ser sentido. As alterações envolvem desde a parametrização de tributos até a emissão em contingência, exigindo que sistemas de gestão estejam 100% atualizados para evitar multas e retrabalho.

Entendendo o Cenário: O Que Muda na Emissão de Notas Fiscais?

As “Novidades na NF” não se referem a uma única lei, mas a um conjunto de atualizações técnicas e normativas que afetam a rotina fiscal das empresas. Entre os principais pontos discutidos no webinar e que merecem atenção estão:

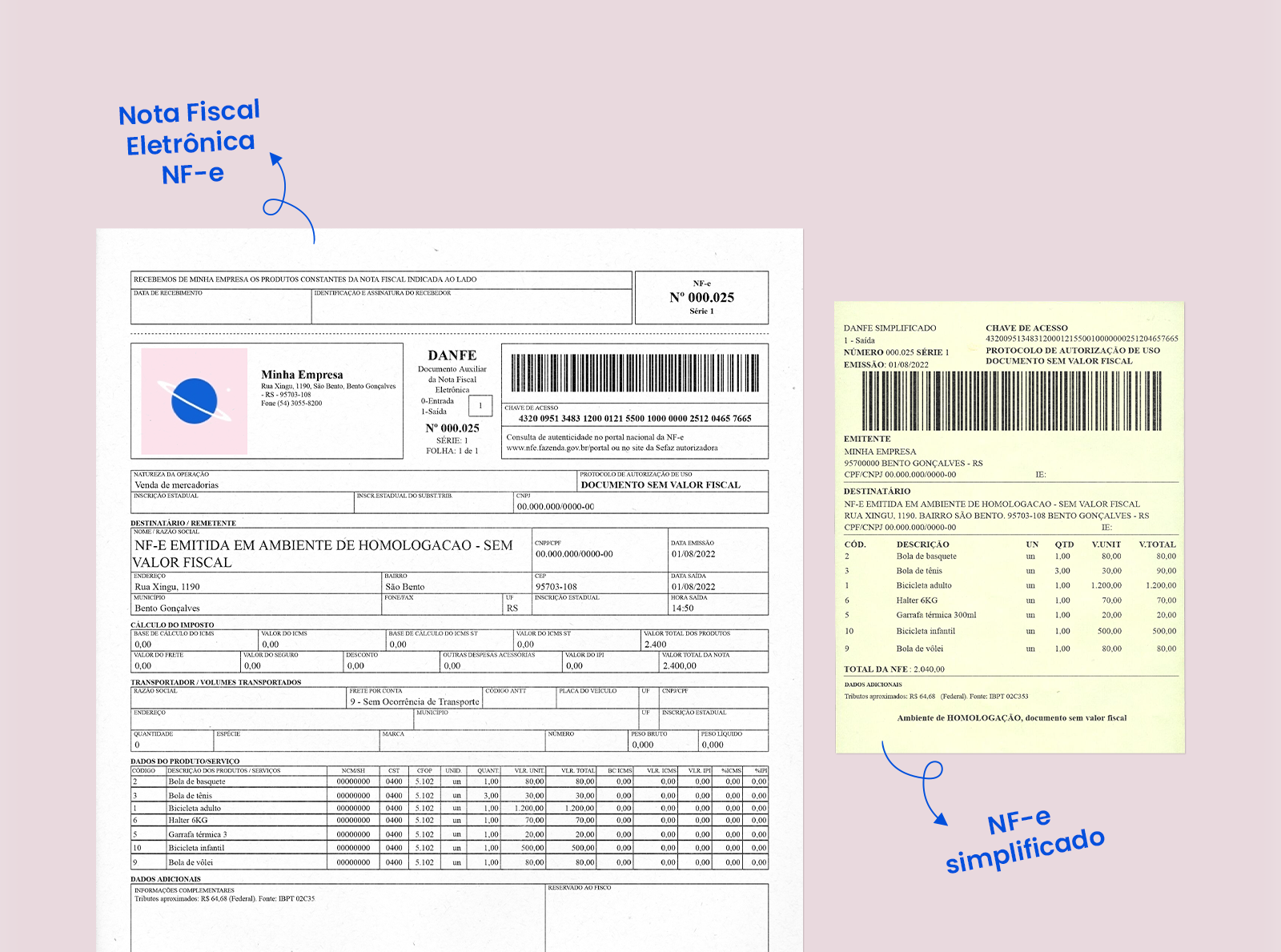

- Atualização do leiaute da NF-e e NFC-e (versão 4.01): A Receita Federal e as SEFAZ estaduais estão promovendo ajustes nos leiautes dos documentos fiscais eletrônicos. Isso inclui novos campos obrigatórios, como informações mais detalhadas sobre o FCP (Fundo de Combate à Pobreza) e a alíquota do ICMS em operações interestaduais.

- Mudanças nas regras de validação: O sistema autorizador (SEFAZ) está mais rigoroso. Erros de digitação em CNPJs, CEPs ou pesos de produtos que antes eram aceitos agora podem rejeitar a nota, travando a venda no PDV ou a emissão de um conhecimento de transporte.

- Obrigatoriedade do CPF na NFC-e: Em Mato Grosso, a exigência de inclusão do CPF do consumidor final em compras acima de determinado valor (que varia por estado) está sendo fiscalizada com mais rigor. A SEFAZ-MT está cruzando dados para combater a sonegação.

- Novos prazos para cancelamento e inutilização: As regras para cancelar uma NF-e após a autorização de uso foram alteradas. O prazo padrão de 24 horas continua, mas a inutilização de números de notas (quando você pula um número) agora exige justificativa mais detalhada e pode ser alvo de auditoria.

- Integração com o SPED Fiscal: As informações da NF-e alimentam diretamente a Escrituração Fiscal Digital (EFD). Qualquer inconsistência na nota gera uma pendência no SPED, que pode levar a multas que variam de 1% a 5% do valor da operação, conforme o Regulamento do ICMS de Mato Grosso.

Tabela Comparativa: Impacto das Novidades por Setor em Mato Grosso

A tabela abaixo detalha como as mudanças na NF afetam setores-chave atendidos pela MAXDATA, considerando a realidade fiscal de municípios como Cuiabá, Várzea Grande, Rondonópolis e Sinop.

| Setor | Principais Mudanças na NF | Impacto Prático | Risco de Multa (SEFAZ-MT) |

|---|---|---|---|

| Supermercados e Minimercados | Obrigatoriedade do CPF na NFC-e para compras acima de R$ 500,00 (em MT); Validação rigorosa de CEST (Código Especificador da Substituição Tributária). | Necessidade de treinar operadores de caixa para solicitar CPF; Risco de rejeição da venda se o CEST estiver incorreto para produtos como bebidas e materiais de limpeza. | Alto (multa de 200 UFIR-MT por nota rejeitada sem correção). |

| Distribuidoras e Transportadoras | Novos campos obrigatórios no MDF-e (Manifesto Eletrônico de Documentos Fiscais) vinculados à NF-e; Exigência de peso líquido e bruto precisos. | Se a NF-e emitida para o cliente tiver peso divergente da balança, o MDF-e é rejeitado, parando o carregamento e gerando atraso na entrega. | Crítico (multa de 1% sobre o valor da carga por divergência de peso). |

| Lojas de Materiais de Construção | Alteração no leiaute para incluir NCM (Nomenclatura Comum do Mercosul) de 8 dígitos; Validação de CFOP (Código Fiscal de Operações e Prestações) para devoluções. | Erro no NCM pode reclassificar o produto, alterando a alíquota de PIS/COFINS. Devoluções de clientes com CFOP errado geram glosa de crédito. | Médio (glosa de crédito tributário pode chegar a 9,25%). |

| Farmácias e Pet Shops | Obrigatoriedade de informar o número da receita ou controle especial na NF-e (para medicamentos); Exigência de dados do veterinário na nota de serviços. | Venda de medicamentos controlados sem a receita na nota pode ser considerada venda ilegal. Pet shops precisam emitir NF-e de serviço (RPS) integrada. | Alto (risco de interdição e multa sanitária). |

| Agronegócio | Novas regras para emissão de NF-e na aquisição de insumos e na venda de produção; Exigência de dados do produtor rural. | Produtor rural (pessoa física) precisa estar cadastrado corretamente no sistema. A nota de produtor (NF-e) exige informações de talhão e safra. | Médio (multa por emissão de nota com dados incompletos). |

“Conforme o Art. 40 do Regulamento do ICMS de Mato Grosso (Decreto nº 2.212/2014), a emissão de documento fiscal com omissão de dados obrigatórios ou com dados inexatos sujeita o infrator à multa de 50% do valor do imposto devido, nunca inferior a 10 UFIR-MT. Com as novas validações, a SEFAZ-MT está autuando empresas que, por exemplo, emitem NFC-e sem o CPF do consumidor em operações acima do limite legal.” — Adaptado de consulta à legislação vigente.

O Impacto Operacional e Financeiro no Varejo e Serviços de Mato Grosso

Para o empresário de Cuiabá, Várzea Grande ou Rondonópolis, as “Novidades na NF” não são apenas um assunto de contabilidade. Elas afetam diretamente o fluxo de caixa e a margem de lucro.

- Margem de Lucro: Se o seu sistema ERP não está parametrizado com as novas alíquotas de FCP ou com a correta tributação de ST (Substituição Tributária), você pode estar vendendo com uma margem menor do que a real. Por exemplo, um supermercado em Sinop que compra cerveja de uma distribuidora em São Paulo precisa calcular o FCP corretamente. Se o sistema não fizer isso, o custo do produto fica subestimado e a margem, na verdade, é negativa.

- Fluxo de Caixa: Notas rejeitadas significam vendas não concluídas. Em um minimercado, uma fila de clientes com a maquininha travada por uma NFC-e rejeitada gera perda de vendas e insatisfação. Para uma transportadora, uma NF-e rejeitada atrasa o faturamento e, consequentemente, o recebimento do frete.

- Custos de Estoque: A obrigatoriedade de detalhamento de NCM e CEST exige que o cadastro de produtos esteja impecável. Se um produto de limpeza estiver cadastrado com o CEST errado, a nota fiscal de venda será rejeitada, e o produto ficará parado no estoque, gerando custo de armazenagem e obsolescência.

- Conciliação Financeira: Com as novas regras de validação, a conciliação entre o que foi vendido (NF-e emitida) e o que foi recebido (Pix, cartão) fica mais complexa. Se uma venda é cancelada e a nota é inutilizada, mas o dinheiro já entrou no caixa, o fluxo de caixa projetado fica distorcido, exigindo um controle manual que consome tempo do gerente financeiro.

Mitigando Impactos Fiscais e Financeiros com Tecnologia e o ERP Max Manager

A complexidade das novas regras exige um sistema de gestão que vá além do básico. O ERP Max Manager, desenvolvido pela MAXDATA, foi projetado para automatizar e simplificar essas obrigações, garantindo que sua empresa em Mato Grosso opere em conformidade sem perder eficiência.

- Atualização Fiscal Automática: O sistema recebe atualizações periódicas que ajustam automaticamente os leiautes da NF-e e NFC-e, as regras de validação e as alíquotas de tributos (ICMS, FCP, PIS, COFINS). Você não precisa se preocupar em baixar manualmente novas versões do PAF-ECF ou configurar campos novos. A atualização é feita de forma transparente, garantindo que sua nota sempre passe na SEFAZ-MT.

- Parametrização Automática de Alíquotas (IBS/CBS e ICMS): O Max Manager permite configurar regras fiscais por produto, por estado de origem e destino, e por cliente. Para um distribuidor em Rondonópolis que vende para todo o Brasil, o sistema calcula automaticamente a alíquota interestadual correta, o FCP e o diferencial de alíquota (DIFAL), evitando erros manuais que geram multas.

- SPED Fiscal Simplificado: Como a emissão de NF-e e NFC-e é feita dentro do próprio ERP, todos os dados são enviados diretamente para a EFD. O sistema gera os arquivos do SPED Fiscal (ICMS/IPI) de forma automática, eliminando o retrabalho de digitação e reduzindo o risco de inconsistências que podem levar a malhas fiscais.

- PDV Offline MaxBip: Para minimercados e lojas de Cuiabá que enfrentam instabilidade de internet, o PDV MaxBip permite emitir NFC-e em contingência offline. As notas são armazenadas localmente e transmitidas automaticamente quando a conexão é restabelecida, sem perda de dados e dentro do prazo legal de 24 horas.

- Relatórios de DRE e Fluxo de Caixa Projetado: Com a emissão correta das notas, o sistema atualiza em tempo real a DRE (Demonstração do Resultado do Exercício) e o fluxo de caixa projetado. Você consegue ver exatamente qual foi a margem líquida de cada venda, considerando todos os tributos, e projetar o caixa para os próximos dias, sem surpresas com multas ou retenções.

- Conciliação Integrada de Pix e Cartões: O Max Manager integra as vendas do PDV com as maquininhas de cartão e as transações de Pix. Ao final do dia, o sistema concilia automaticamente o valor recebido com as notas fiscais emitidas. Se uma venda foi cancelada, o sistema identifica a divergência e ajusta o fluxo de caixa, evitando que o empresário de Várzea Grande perca tempo conferindo manualmente extratos bancários.

Perguntas Frequentes (FAQ) sobre as Novidades na NF

1. O que acontece se eu emitir uma NF-e com o leiaute desatualizado?

A SEFAZ-MT rejeitará a nota automaticamente. Você receberá um protocolo de rejeição com o código do erro (ex: 235 – Rejeição: Leiaute da NF-e não é o previsto). A venda não será concluída e você precisará corrigir a nota e reenviá-la. Se a rejeição ocorrer por falha do sistema, o ERP Max Manager, por ser homologado pela SEFAZ, é atualizado automaticamente para o leiaute vigente, evitando esse problema.

2. Como o ERP Max Manager lida com a obrigatoriedade do CPF na NFC-e?

O sistema permite configurar um valor mínimo para a obrigatoriedade do CPF (ex: R$ 500,00). Quando a venda atinge esse valor, o PDV MaxBip bloqueia a finalização da compra até que o CPF seja informado. O dado é validado (dígito verificador) e incluído na NFC-e. Caso o cliente não queira informar, o operador pode registrar uma justificativa, mas o sistema alerta sobre o risco fiscal.

3. As novas regras afetam a emissão de notas de serviços (NFS-e) em Cuiabá?

Sim, indiretamente. Embora o foco do webinar seja NF-e e NFC-e, a integração com a NFS-e é crucial. O Max Manager permite emitir a NFS-e (Nota Fiscal de Serviços Eletrônica) para serviços como transporte, manutenção e consultoria veterinária, integrando os dados com o sistema da prefeitura de Cuiabá ou de Várzea Grande. A atualização do leiaute da NF-e pode exigir ajustes na forma como os serviços são tributados no sistema, especialmente para empresas que emitem ambos os tipos de nota.

Conclusão e Próximos Passos

As “Novidades na NF” não são