A Reforma Tributária, materializada pela Emenda Constitucional nº 132/2023 e em fase de regulamentação, não é apenas uma mudança de alíquotas. Ela exige uma reestruturação profunda na governança corporativa, especialmente no papel do Conselho de Administração. Para empresas de Mato Grosso, especialmente nos setores de varejo, atacado e serviços, a ausência de uma estratégia fiscal integrada pode resultar em aumento de carga tributária, riscos de autuações e perda de competitividade. Este artigo analisa como a governança fiscal estratégica, apoiada por tecnologia como o ERP Max Manager, é a chave para proteger o patrimônio empresarial.

## Entendendo o Cenário: A Nova Exigência do Conselho de Administração

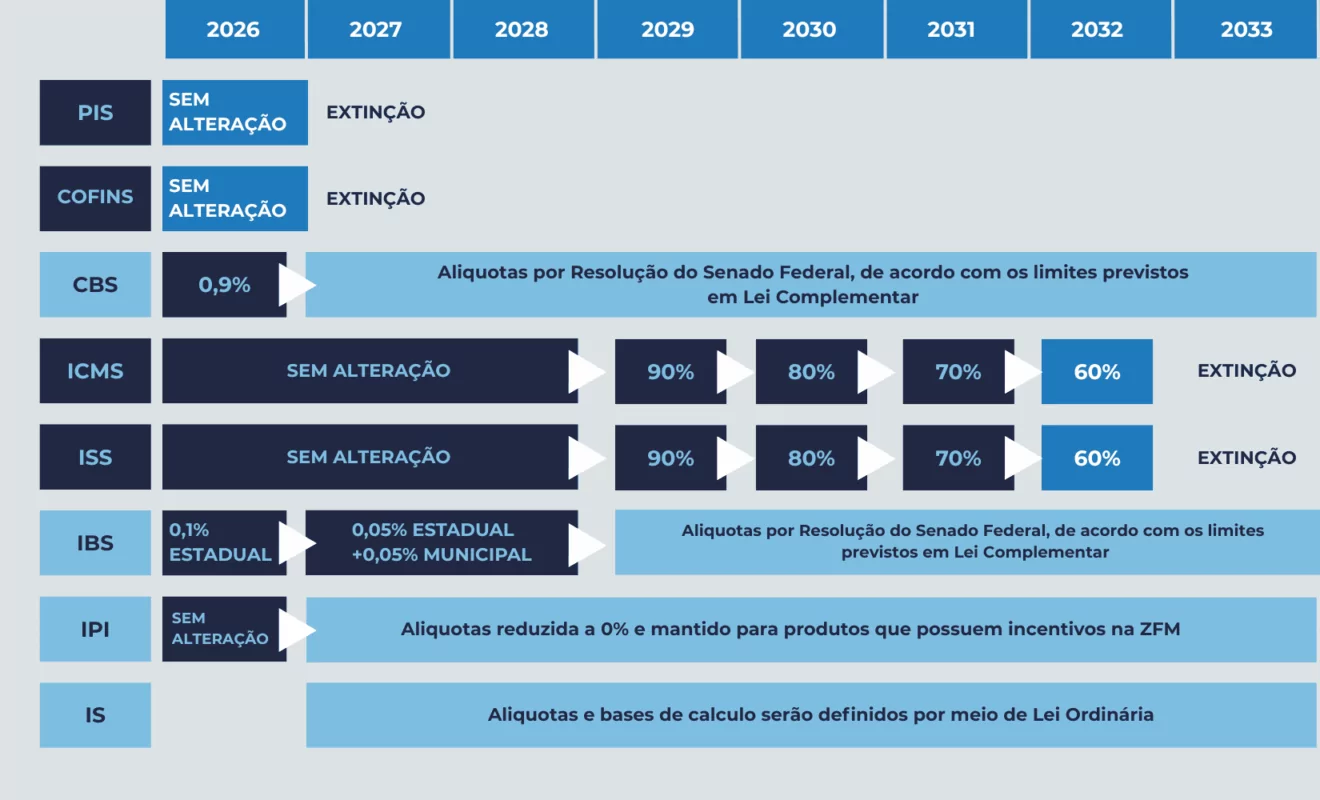

A reforma tributária, com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), substituirá gradualmente PIS, Cofins, ICMS e ISS. O período de transição (2026-2032) será crítico, com convivência de regimes tributários. Para o Conselho de Administração, isso significa que a tomada de decisão sobre preços, investimentos e estrutura societária precisará considerar um novo sistema de créditos, não-cumulatividade ampliada e alíquotas que podem variar por setor.

O artigo original do portal Contábeis destaca que a “SDMA” (Sistemática de Diferimento de Margem Ajustada) ou mecanismos de ajuste de base de cálculo serão cruciais. Na prática, o conselho precisará aprovar políticas de compliance fiscal, revisar contratos com fornecedores e clientes para prever a partilha do imposto, e definir a estratégia de precificação considerando o crédito presumido ou a alíquota reduzida para determinados segmentos.

Em Mato Grosso, onde a SEFAZ-MT é conhecida por sua rigidez na fiscalização, a governança fiscal deixa de ser um tema operacional e passa a ser estratégico. Empresas em Cuiabá, Várzea Grande, Sinop e Rondonópolis precisarão de atas de reunião do conselho que demonstrem a devida diligência na adaptação ao novo sistema.

### Cronograma da Reforma e Ações do Conselho

| Ano | Evento Legal | Ação Recomendada pelo Conselho |

| :— | :— | :— |

| **2026** | Início do período de teste do IBS/CBS (alíquotas de referência) | Aprovar simulações de impacto no DRE e fluxo de caixa. |

| **2027** | Início da cobrança da CBS (federal) | Revisar contratos de fornecimento para incluir cláusulas de repasse de crédito. |

| **2029** | Início da cobrança do IBS (estadual/municipal) | Definir política de precificação com base no novo sistema de créditos. |

| **2033** | Fim da transição (extinção de PIS/Cofins/ICMS/ISS) | Avaliar necessidade de reestruturação societária (cisão, fusão) para otimização fiscal. |

| **2033+** | Período de maturação do sistema | Monitorar jurisprudência e ajustes de alíquota por setor via conselho fiscal. |

## O Impacto Operacional e Financeiro no Varejo e Serviços de Mato Grosso

Para os setores atendidos pela MAXDATA, a reforma tributária trará desafios operacionais diretos:

– **Supermercados e Minimercados (Cuiabá, Várzea Grande):** A margem líquida, já apertada, será pressionada pela necessidade de ajustar preços de milhares de itens. O crédito presumido para alimentos (cesta básica) exigirá rastreabilidade fiscal. O conselho precisará aprovar investimentos em sistemas que façam a apuração automática de créditos por NCM.

– **Distribuidoras e Transportadoras (Rondonópolis, Sinop):** O diferimento do imposto na cadeia logística (SDMA) exigirá controle rigoroso de estoque em trânsito. A ausência de nota fiscal eletrônica com parametrização correta pode gerar multas de até 100% do valor da operação pela SEFAZ-MT.

– **Farmácias e Lojas de Materiais de Construção:** A tributação monofásica (imposto pago uma única vez na cadeia) será substituída pelo sistema de crédito amplo. O conselho deve aprovar a renegociação de contratos com indústrias para garantir o repasse do crédito de IBS/CBS.

– **Pet Shops e Clínicas Veterinárias:** O ISS (municipal) será substituído pelo IBS (estadual/municipal). A alíquota pode aumentar de 2-5% para 8-12% (dependendo do setor). O conselho precisa avaliar a viabilidade de migrar para o Simples Nacional ou Lucro Presumido, se aplicável.

Em termos de fluxo de caixa, o maior impacto será o **prazo de recolhimento**. Atualmente, o ICMS é pago no mês seguinte. Com o IBS/CBS, o recolhimento será no momento da venda (split payment). Isso exigirá que o conselho aprove políticas de gestão de capital de giro, pois o dinheiro do imposto sairá do caixa antes do recebimento das vendas a prazo.

## Mitigando Impactos Fiscais e Financeiros com Tecnologia e o ERP Max Manager

A complexidade operacional da reforma tributária só será gerenciável com um ERP que automatize a apuração e a emissão de documentos fiscais. O **Max Manager**, da MAXDATA, oferece funcionalidades projetadas para este cenário:

1. **Parametrização Automática de Alíquotas (IBS/CBS):** O sistema permite cadastrar alíquotas por NCM, CFOP e regime tributário (Simples, Presumido, Real). Com a reforma, a atualização será automática via base de dados da SEFAZ-MT, eliminando erros manuais. Para o conselho, isso significa redução de risco de autuação.

2. **Relatório de DRE Gerencial por Centro de Custo:** O conselho pode acompanhar, em tempo real, o impacto da reforma na margem de contribuição de cada produto. O relatório de DRE do Max Manager integra custos, impostos e despesas, permitindo simulações de precificação.

3. **Fluxo de Caixa Projetado com Split Payment:** O sistema projeta o fluxo de caixa considerando o recolhimento imediato do IBS/CBS. Isso permite ao conselho aprovar linhas de crédito ou ajustar prazos de pagamento a fornecedores para não comprometer o capital de giro.

4. **Conciliação Integrada de Pix e Cartões (MaxBip):** O PDV offline MaxBip, aliado ao módulo financeiro, concilia automaticamente as vendas com os recebimentos. Isso é vital para o split payment, pois garante que o imposto devido foi corretamente segregado e recolhido, evitando divergências com o fisco.

5. **SPED Fiscal Simplificado:** O sistema gera automaticamente os arquivos do SPED Fiscal (ICMS/IPI) e, futuramente, a Escrituração Fiscal Digital do IBS/CBS. O conselho pode auditar as informações com relatórios de auditoria integrados.

## Perguntas Frequentes (FAQ) sobre o Tema

### 1. O Conselho de Administração de uma empresa de pequeno porte (ME) precisa se envolver na reforma tributária?

Sim. Mesmo no Simples Nacional, a reforma altera a base de cálculo e as alíquotas do IBS/CBS. O conselho (ou o sócio-administrador) deve aprovar a revisão dos preços e a escolha do regime tributário (Simples vs. Presumido) a partir de 2027. A MAXDATA oferece suporte presencial em Cuiabá para simular o impacto no seu negócio.

### 2. Como a SDMA (Sistemática de Diferimento de Margem Ajustada) impacta minha transportadora em Rondonópolis?

A SDMA permite que o imposto seja diferido para o momento da venda ao consumidor final. Para transportadoras, isso significa que você não precisará pagar o IBS/CBS na compra do combustível ou na manutenção de frota, mas precisará controlar rigorosamente o crédito acumulado. O ERP Max Manager gerencia esse controle de créditos por nota fiscal de entrada.

### 3. Quais as penalidades para o conselho se a empresa não se adaptar à reforma?

Além das multas fiscais (que podem chegar a 150% do imposto devido em caso de sonegação), o conselho pode ser responsabilizado por atos de má gestão, conforme a Lei das S.A. (6.404/76) e o Código Civil. A ausência de atas de reunião comprovando a discussão do tema pode configurar omissão. A tecnologia do Max Manager gera trilhas de auditoria (logs) que servem como prova de due diligence.

## Conclusão e Próximos Passos

A reforma tributária não é um evento futuro; ela já está em andamento com a regulamentação. O Conselho de Administração precisa agir agora para blindar a empresa. A MAXDATA, com seu ERP Max Manager, oferece a base tecnológica para que sua empresa em Mato Grosso (Cuiabá, Várzea Grande, Sinop, Rondonópolis) automatize a apuração fiscal, otimize o fluxo de caixa e mitigue riscos.

Não espere o fisco bater à porta. Transforme a reforma em vantagem competitiva com governança fiscal apoiada por dados reais.

**Entre em contato com a MAXDATA hoje mesmo pelo WhatsApp: +55 (65) 9304-5513** e agende uma análise gratuita do impacto da reforma tributária no seu negócio.

ERP em Cuiabá – Sua parceira em gestão inteligente.