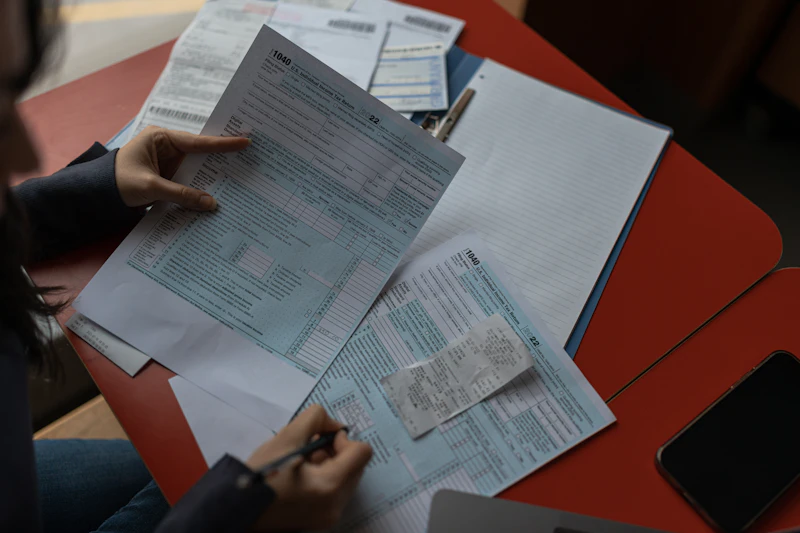

A Reforma Tributária, sancionada como Emenda Constitucional 132/2023, já gerou as primeiras ações judiciais no Supremo Tribunal Federal (STF). Empresas de transporte, exportadoras e a Zona Franca de Manaus questionam pontos centrais do novo sistema de IBS, CBS e do Imposto Seletivo. Para empresários de Mato Grosso, especialmente em Cuiabá, Várzea Grande, Sinop e Rondonópolis, isso significa um período de alta complexidade fiscal, onde a margem de lucro e o fluxo de caixa dependem de uma gestão tributária precisa e de sistemas preparados para mudanças paramétricas.

Entendendo o Cenário: As Primeiras Ações no STF e os Pontos de Conflito

As primeiras disputas judiciais concentram-se em três eixos principais, conforme noticiado pelo portal Contábeis.com.br e analisado por tributaristas:

- Transporte de cargas e a Zona Franca de Manaus (ZFM): Empresas do setor questionam a redução de incentivos fiscais para operações com a ZFM. A alegação é que a nova sistemática do IBS e CBS, ao unificar a cobrança no destino, pode eliminar vantagens competitivas históricas, violando o ato das disposições constitucionais transitórias (ADCT).

- Exportações e o Imposto Seletivo (IS): A Confederação Nacional da Indústria (CNI) e entidades do agronegócio apontam que a incidência do Imposto Seletivo sobre exportações de produtos como minérios e petróleo (se aprovado) fere o princípio constitucional da não-cumulatividade e da desoneração das exportações. O STF deverá decidir se o IS pode ou não incidir sobre bens destinados ao exterior.

- Benefícios fiscais estaduais e o período de transição: Estados como Mato Grosso, que concederam benefícios fiscais via ICMS (como o PRODEIC), temem que a redução gradual das alíquotas internas até 2033 crie insegurança jurídica. Empresas que firmaram acordos de incentivos fiscais com a SEFAZ-MT buscam garantias de que esses direitos serão respeitados durante a transição para o IBS.

Segundo o texto da Emenda Constitucional 132/2023, o período de transição do ICMS para o IBS ocorrerá entre 2026 e 2032, com alíquotas de teste a partir de 2026. As ações no STF, no entanto, podem alterar prazos ou a interpretação de dispositivos, gerando volatilidade normativa. É aqui que a tecnologia de gestão empresarial se torna um diferencial competitivo.

Tabela Comparativa: Impactos Setoriais das Disputas Judiciais da Reforma

Abaixo, um resumo dos principais riscos e oportunidades para os setores atendidos pela MAXDATA em Mato Grosso, considerando o cenário de judicialização:

| Setor | Ponto de Conflito Judicial | Impacto Potencial em MT | Recomendação de Preparo |

|---|---|---|---|

| Transportadoras (Cargas) | Manutenção de incentivos para ZFM e redução de alíquotas interestaduais | Perda de margem em fretes para a ZFM; necessidade de renegociar contratos com base no destino | Parametrizar no ERP as novas alíquotas de IBS/CBS por origem/destino; simular impactos no DRE |

| Supermercados e Atacadistas | Definição da cesta básica nacional e alíquota reduzida (cashback) | Alteração na precificação de itens essenciais; risco de margem negativa se não houver repasse | Atualizar tabela de preços automaticamente via integração fiscal do ERP |

| Farmácias e Drogarias | Incidência do Imposto Seletivo (IS) sobre medicamentos com potencial de dano à saúde (se aprovado) | Aumento de custos para medicamentos específicos; complexidade na nota fiscal | Mapear NCMs sujeitas a IS e configurar alertas no sistema de emissão de NF-e |

| Agronegócio (Produtores) | Incidência do IS sobre exportações de commodities | Perda de competitividade internacional; necessidade de crédito presumido | Simular cenários de alíquotas no módulo fiscal do ERP; planejamento tributário preventivo |

| Materiais de Construção | Alíquotas diferenciadas para insumos da construção civil | Possível redução de carga tributária se aprovada alíquota reduzida; risco de bitributação temporária | Acompanhar julgamentos no STF e ajustar parâmetros fiscais no sistema |

O Impacto Operacional e Financeiro no Varejo e Serviços de Mato Grosso

Para o empresário de Sinop, Rondonópolis ou Várzea Grande, a judicialização da Reforma Tributária não é apenas um tema de direito constitucional. Ela se traduz em desafios diários de gestão:

- Margem Líquida sob Pressão: Com a incerteza sobre alíquotas de IBS e CBS, calcular o preço de venda correto torna-se um exercício de futurologia. Um erro de 0,5% na alíquota pode corroer a margem de um supermercado ou de uma distribuidora.

- Fluxo de Caixa e Créditos Tributários: A transição do ICMS para o IBS pode gerar acúmulo de créditos de um regime e débitos de outro. Empresas de Cuiabá que operam com compras interestaduais precisarão de conciliação financeira rigorosa para não pagar tributos a maior.

- Complexidade na Emissão de Documentos Fiscais: A nota fiscal eletrônica (NF-e) e a NFC-e precisarão de novos campos para IBS e CBS. Sistemas desatualizados podem gerar rejeição de notas ou multas pela SEFAZ-MT.

“A insegurança jurídica gerada pelas ações no STF exige que as empresas tenham sistemas de gestão capazes de simular cenários e se adaptar rapidamente a novas regras. Quem depende de planilhas manuais ou ERPs desatualizados corre o risco de cometer erros fiscais irreversíveis.” — Trecho de parecer técnico do Conselho Regional de Contabilidade de Mato Grosso (CRC-MT).

Empresas de transporte de cargas em Rondonópolis, por exemplo, que realizam fretes para a Zona Franca de Manaus, já estão revendo contratos. Sem um sistema que calcule automaticamente a diferença entre a alíquota interestadual atual (ICMS) e a futura (IBS no destino), o risco de precificação errada é altíssimo.

Mitigando Impactos Fiscais e Financeiros com Tecnologia e o ERP Max Manager

Diante deste cenário de disputas judiciais e transição tributária, a MAXDATA oferece o ERP Max Manager como uma plataforma de resiliência fiscal para empresas de Mato Grosso. As funcionalidades do sistema foram desenhadas para transformar a incerteza em controle:

- Atualização Fiscal Automática de Tributos: O sistema permite a parametrização automática de alíquotas de IBS e CBS por NCM, origem e destino. Quando o STF ou o Comitê Gestor do IBS definir novas regras, o ERP é atualizado remotamente, sem necessidade de intervenção manual do usuário. Isso evita erros de digitação e garante conformidade com a SEFAZ-MT.

- Relatórios de DRE e Fluxo de Caixa Projetado: Com a função de simulação de cenários, o empresário de Sinop ou Várzea Grande pode ver, em tempo real, como diferentes alíquotas de IBS impactam o lucro líquido de cada produto. O relatório de DRE gerencial do Max Manager mostra a margem de contribuição já considerando os novos tributos.

- SPED Fiscal Simplificado e Conciliação Integrada: A geração do SPED Fiscal (ICMS/IPI) e a futura entrega do SPED do IBS serão automatizadas. A conciliação de Pix e cartões no PDV offline MaxBip garante que cada venda seja corretamente tributada, mesmo em momentos de instabilidade de internet em lojas de Cuiabá ou no interior.

- Gestão de Incentivos Fiscais (PRODEIC): Para empresas que possuem benefícios fiscais em Mato Grosso, o sistema permite o controle de saldos credores e a apuração do ICMS a pagar considerando os redutores, garantindo que a transição para o IBS não anule direitos adquiridos.

Além disso, o suporte presencial em Cuiabá da MAXDATA é um diferencial. Enquanto outras empresas dependem de canais remotos, o empresário de Mato Grosso conta com técnicos que conhecem a legislação estadual e as particularidades da SEFAZ-MT. Para quem busca um ERP em Cuiabá, a MAXDATA oferece não apenas software, mas consultoria fiscal contínua.

Perguntas Frequentes (FAQ) sobre a Judicialização da Reforma Tributária

1. As ações no STF podem paralisar a Reforma Tributária?

Não imediatamente. As ações questionam pontos específicos (como a incidência do Imposto Seletivo sobre exportações e a manutenção de incentivos da ZFM). O STF pode conceder liminares suspendendo efeitos de alguns artigos, mas o cronograma de implantação do IBS e CBS, previsto para 2026, segue em vigor. Empresas devem se preparar para a transição, independentemente dos julgamentos.

2. Como a judicialização afeta o planejamento tributário da minha empresa em MT?

Gera incerteza. Se sua empresa em Rondonópolis ou Sinop possui incentivos fiscais estaduais (como crédito outorgado ou redução de base de cálculo), é essencial documentar todos os atos concessórios e monitorar as ações no STF que tratam da convalidação desses benefícios. O ERP Max Manager pode ajudar a simular o impacto financeiro caso os incentivos sejam reduzidos.

3. O que devo fazer para preparar meu sistema de gestão para a Reforma?

Primeiro, verifique se seu ERP atual permite a parametrização de múltiplas alíquotas por produto (NCM). Segundo, exija do fornecedor um cronograma de atualização para as novas obrigações acessórias (como o SPED do IBS). Terceiro, invista em um sistema que faça conciliação automática de meios de pagamento (Pix, cartão) com o fiscal, como o MaxBip da MAXDATA. Isso evita divergências entre o faturamento real e o declarado.

Conclusão e Próximos Passos

A Reforma Tributária veio para ficar, e as primeiras disputas judiciais no STF são apenas o início de um longo processo de adaptação. Para o empresário de Mato Grosso, especialmente nos setores de varejo, transporte e agronegócio, a estratégia mais inteligente não é esperar o desfecho das ações, mas sim preparar a empresa para qualquer cenário.

Com o ERP Max Manager e o suporte presencial em Cuiabá, sua empresa ganha agilidade para atualizar alíquotas, precisão para calcular margens e segurança para emitir documentos fiscais. Não deixe a judicialização virar um problema de gestão para o seu negócio.

Entre em contato com a equipe MAXDATA pelo WhatsApp +55 (65) 9304-5513 e agende uma demonstração personalizada para sua empresa em Cuiabá, Várzea Grande, Sinop ou Rondonópolis. Descubra como um ERP em Cuiabá pode transformar a incerteza fiscal em vantagem competitiva.