O Supremo Tribunal Federal (STF) validou, em decisão recente, as regras do ICMS Educacional de Minas Gerais, que condicionam parte dos repasses do imposto estadual ao desempenho educacional dos municípios. Para empresários de Mato Grosso, especialmente aqueles que operam em Cuiabá, Várzea Grande, Rondonópolis e Sinop, essa decisão sinaliza uma tendência nacional de vinculação de receitas tributárias a indicadores de qualidade, impactando diretamente o fluxo de caixa das prefeituras e, consequentemente, o ambiente de negócios local. Este artigo analisa os desdobramentos fiscais, operacionais e financeiros dessa mudança, oferecendo um guia prático para gestores de supermercados, farmácias, distribuidoras e outros setores atendidos pela MAXDATA CBA.

Entendendo o Cenário: O que é o ICMS Educacional e a Decisão do STF?

O ICMS Educacional é um mecanismo de distribuição da parcela do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) que cabe aos municípios, conhecido como cota-parte do ICMS. Em Minas Gerais, a Lei Estadual nº 24.313/2023 estabeleceu que 2% da receita do ICMS destinada aos municípios seria distribuída com base em indicadores de melhoria da educação, como o Índice de Desenvolvimento da Educação Básica (IDEB). O STF, ao julgar a Ação Direta de Inconstitucionalidade (ADI) 7.663, confirmou a constitucionalidade dessa vinculação, desde que respeitados critérios objetivos e transparentes.

Para o empresário mato-grossense, essa decisão não é apenas uma notícia de outro estado. Ela abre precedente para que Mato Grosso, por meio da SEFAZ-MT, adote modelo semelhante. Atualmente, a distribuição do ICMS em MT segue critérios como valor adicionado fiscal (VAF), população e área territorial. No entanto, a tendência é que estados passem a incorporar indicadores de gestão pública, como educação e saúde, para receberem repasses federais ou estaduais adicionais.

Detalhamento Técnico da Decisão

- Base Legal: Lei Estadual de Minas Gerais nº 24.313/2023, que alterou a distribuição dos 25% do ICMS pertencentes aos municípios (cota-parte).

- Critérios Vinculados: 2% do total da cota-parte são distribuídos com base no Índice Mineiro de Responsabilidade Social (IMRS) e no IDEB, priorizando municípios com maior evolução educacional.

- Precedente Nacional: O STF entendeu que a Constituição Federal permite que estados vinculem repasses a indicadores de melhoria da educação, desde que haja lei específica e critérios objetivos.

- Efeitos para Mato Grosso: A SEFAZ-MT pode propor projeto de lei semelhante, impactando a arrecadação de municípios como Cuiabá, Várzea Grande, Sinop e Rondonópolis, que possuem realidades educacionais distintas.

Cronograma de Implementação e Impactos

| Etapa | Prazo Estimado | Impacto para Empresas |

|---|---|---|

| Decisão STF (MG) | Setembro/2024 | Precedente estabelecido para outros estados, incluindo MT. |

| Projeto de Lei em MT (hipotético) | 2025-2026 | Necessidade de monitorar a Assembleia Legislativa de MT. |

| Implementação em MT (se aprovado) | 2027 em diante | Alteração na alíquota efetiva do ICMS para operações internas e interestaduais. |

| Impacto no Fluxo de Caixa Municipal | Imediato após implementação | Prefeituras com melhor educação receberão mais recursos, podendo aumentar demanda local. |

O Impacto Operacional e Financeiro no Varejo e Serviços de Mato Grosso

Para os clientes da MAXDATA CBA, que atuam em setores como supermercados, farmácias, distribuidoras e transportadoras em Cuiabá, Várzea Grande, Rondonópolis e Sinop, a decisão do STF tem implicações práticas que vão além da arrecadação municipal.

Impacto na Margem de Lucro e Custos de Estoque

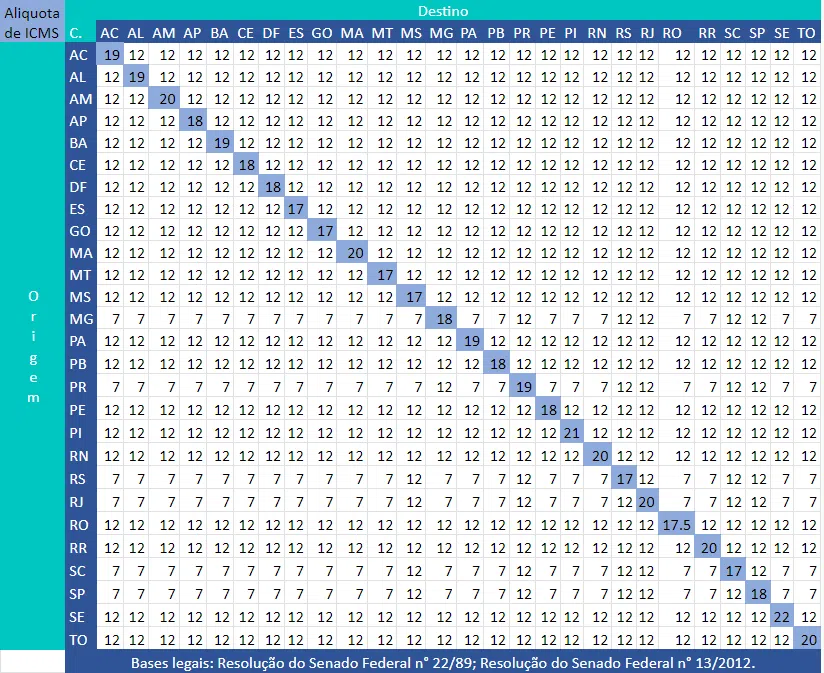

Se Mato Grosso adotar modelo semelhante, a alíquota do ICMS pode variar conforme o desempenho educacional do município de destino da mercadoria. Isso significa que uma empresa que vende para múltiplos municípios precisará calcular alíquotas diferentes para cada operação, aumentando a complexidade fiscal e o risco de erros no cálculo do custo de estoque. Por exemplo, uma distribuidora em Rondonópolis que envia produtos para Cuiabá (com melhor IDEB) e para um município com menor desempenho pode ter alíquotas de ICMS distintas, impactando diretamente a margem de lucro.

Gestão de Fluxo de Caixa e Conciliação Financeira

A variação na alíquota do ICMS também afeta o fluxo de caixa projetado. Empresas que utilizam sistemas de conciliação integrada de Pix e cartões, como o PDV offline MaxBip, precisam atualizar automaticamente as alíquotas para garantir que o valor do imposto retido na fonte ou pago na nota fiscal esteja correto. A falta de atualização pode gerar multas da SEFAZ-MT e distorções no DRE (Demonstração do Resultado do Exercício).

Efeitos Setoriais Específicos

- Supermercados e Minimercados: A margem líquida pode ser comprimida se a alíquota do ICMS aumentar em municípios com baixo desempenho educacional, exigindo reajuste de preços ou negociação com fornecedores.

- Farmácias e Drogarias: Medicamentos sujeitos à substituição tributária terão base de cálculo alterada, impactando o preço final ao consumidor e a margem do varejista.

- Distribuidoras e Transportadoras: A complexidade no cálculo do ICMS interestadual aumentará, exigindo sistemas robustos de emissão de NF-e e SPED Fiscal.

- Lojas de Materiais de Construção e Autopeças: Itens com alta rotatividade terão custo de estoque variável conforme a região de venda, exigindo controle preciso no ERP.

- Pet Shops e Clínicas Veterinárias: Serviços e produtos sujeitos a alíquotas diferenciadas (como ração e medicamentos) precisarão de parametrização fiscal atualizada.

“A decisão do STF sobre o ICMS Educacional de Minas Gerais reforça a necessidade de sistemas fiscais adaptáveis. Em Mato Grosso, a SEFAZ-MT já demonstrou interesse em modelos de distribuição baseados em desempenho, o que exigirá das empresas um controle fiscal mais granular, especialmente para aquelas que operam em múltiplos municípios.” — Parecer técnico da área de Contabilidade Tributária da MAXDATA CBA.

Mitigando Impactos Fiscais e Financeiros com Tecnologia e o ERP Max Manager

Diante da complexidade introduzida por decisões como a do STF, contar com um sistema de gestão integrado é essencial para manter a competitividade e a conformidade fiscal. O ERP Max Manager, da MAXDATA CBA, oferece funcionalidades específicas para gerenciar esses desafios.

Funcionalidades-Chave do ERP Max Manager

- Parametrização Automática de Alíquotas de ICMS: O sistema permite configurar alíquotas por município, NCM e CFOP, atualizando automaticamente os cálculos de impostos nas notas fiscais de venda e compra. Isso evita erros manuais e garante que a margem de lucro seja calculada com precisão.

- Relatórios de DRE e Fluxo de Caixa Projetado: Com a variação de alíquotas, o DRE pode ser distorcido. O ERP Max Manager gera relatórios detalhados que mostram o impacto real do ICMS na margem líquida, permitindo ajustes proativos nos preços ou na gestão de estoque.

- Atualização Fiscal Automática: A equipe MAXDATA monitora as mudanças na legislação estadual (SEFAZ-MT) e federal, atualizando o sistema para refletir novas alíquotas ou regras de distribuição, como as do ICMS Educacional.

- SPED Fiscal Simplificado: A emissão de NF-e e a escrituração fiscal são automatizadas, garantindo que as informações de ICMS estejam corretas para o SPED Fiscal, evitando multas por inconsistências.

- Conciliação Integrada de Pix e Cartões no PDV Offline MaxBip: Mesmo em operações offline, o sistema registra as vendas com a alíquota correta, facilitando a conciliação financeira e o cálculo do ICMS devido.

Como a MAXDATA CBA Ajuda na Prática

Imagine uma distribuidora em Sinop que vende para 20 municípios de Mato Grosso. Com a possível adoção do ICMS Educacional, cada município pode ter uma alíquota diferente. O ERP Max Manager permite cadastrar essas alíquotas no sistema, que automaticamente calcula o imposto na emissão da NF-e. Além disso, o relatório de fluxo de caixa projetado mostra o impacto na margem de lucro por cliente, permitindo que o gestor negocie preços ou condições de pagamento.

Para supermercados em Várzea Grande, a funcionalidade de conciliação integrada de Pix e cartões no PDV offline MaxBip garante que todas as vendas sejam registradas com a alíquota correta, mesmo em horários de pico ou em filiais com internet instável. Isso evita retrabalho na contabilidade e garante a conformidade com a SEFAZ-MT.

Perguntas Frequentes (FAQ) sobre o ICMS Educacional e seu Impacto

1. O ICMS Educacional já está valendo em Mato Grosso?

Não. A decisão do STF validou a lei de Minas Gerais. Em Mato Grosso, não há legislação similar em vigor. No entanto, o precedente abre caminho para que a SEFAZ-MT proponha projeto de lei. Empresários devem monitorar a Assembleia Legislativa e se preparar para possíveis mudanças.

2. Como isso afeta o preço dos meus produtos?

Indiretamente. Se a alíquota do ICMS variar por município, o custo do produto pode mudar conforme o destino. Isso exige que o sistema de gestão calcule o imposto corretamente para evitar prejuízos ou multas. O ERP Max Manager automatiza esse cálculo, garantindo que o preço final reflita o custo real.

3. Preciso alterar meu cadastro de clientes ou produtos?

Sim, se a alíquota variar por município. O ERP Max Manager permite cadastrar alíquotas por cliente (com base no endereço de entrega) e por produto (com base no NCM). A atualização é feita de forma centralizada, evitando retrabalho.

4. O que acontece se eu não atualizar meu sistema?

Riscos de multas da SEFAZ-MT por erros no cálculo do ICMS, além de distorções no fluxo de caixa e na margem de lucro. A MAXDATA CBA oferece suporte para atualização fiscal automática, minimizando esses riscos.

Conclusão e Próximos Passos

A validação do ICMS Educacional pelo STF é um marco na tributação brasileira, sinalizando que a distribuição de receitas estaduais pode ser vinculada a indicadores de desempenho. Para empresas de Mato Grosso, especialmente aquelas que operam em múltiplos municípios, a preparação é a chave para evitar impactos negativos na margem de lucro e no fluxo de caixa.

A MAXDATA CBA, com seu ERP Max Manager e suporte especializado em Cuiabá, Várzea Grande, Sinop e Rondonópolis, oferece as ferramentas necessárias para automatizar o cálculo de impostos, gerar relatórios precisos e garantir a conformidade fiscal. Não espere a mudança chegar para agir.

Entre em contato com nossa equipe comercial pelo WhatsApp: +55 (65) 9304-5513 para agendar uma demonstração personalizada e descobrir como o ERP Max Manager pode proteger seu negócio contra as complexidades fiscais que estão por vir.