A partir de 2026, o Bilhete de Passagem Eletrônico (BP-e) será um dos primeiros documentos fiscais a incorporar as novas regras da Reforma Tributária, com a introdução do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços). Para empresas de transporte e varejo em Mato Grosso, especialmente aquelas que operam com frotas próprias ou terceirizadas em Cuiabá, Várzea Grande e Sinop, a mudança exige uma readequação imediata nos sistemas de emissão fiscal e na gestão de custos tributários. Este artigo analisa as novas regras, os impactos financeiros e como o ERP Max Manager pode automatizar a transição.

Entendendo o Cenário: O que Muda com o BP-e, IBS e CBS?

A Reforma Tributária (Emenda Constitucional nº 132/2023) está em fase de regulamentação, e o BP-e é um dos primeiros documentos a serem ajustados. O Conselho Nacional de Política Fazendária (CONFAZ) e a Receita Federal já publicaram normas técnicas que definem os novos campos obrigatórios no leiaute do BP-e, incluindo a discriminação das alíquotas de IBS e CBS, que substituirão gradualmente o ICMS e o ISS.

As principais alterações incluem:

- Novos campos obrigatórios: O BP-e passará a exigir a informação detalhada da base de cálculo e da alíquota do IBS (estadual/municipal) e da CBS (federal), separadamente.

- Cashback: Haverá previsão de devolução de parte dos tributos para pessoas físicas de baixa renda, o que exigirá do emissor a identificação do passageiro e o registro do valor do cashback no documento fiscal.

- Alíquotas de referência: O IBS terá alíquota de referência de 25%, e a CBS de 9%, mas essas alíquotas podem variar por setor e por estado, com regimes específicos para transporte intermunicipal e interestadual.

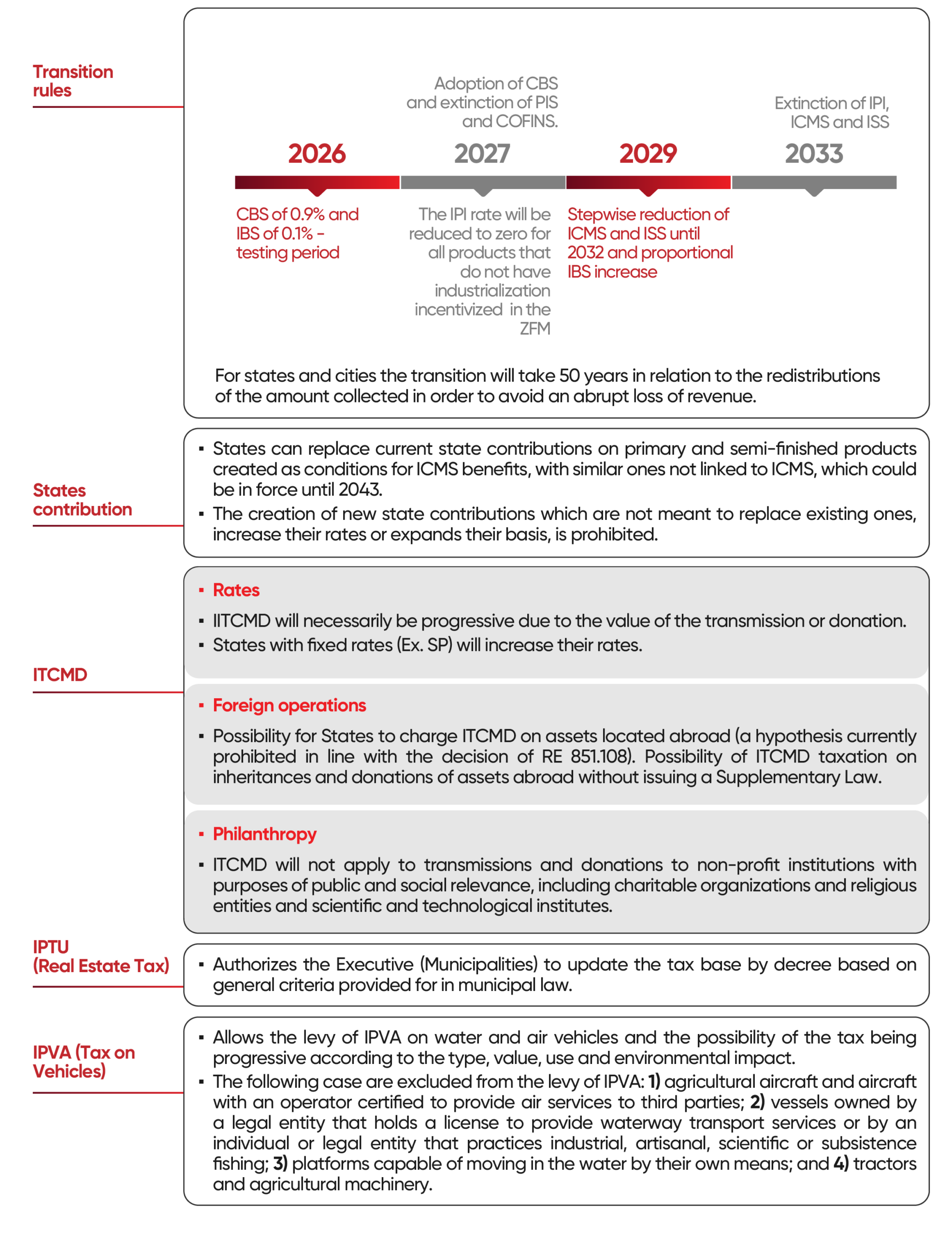

- Prazo de adaptação: A partir de 2026, todos os sistemas de emissão de BP-e precisarão estar homologados para as novas regras, sob risco de multas e impossibilidade de emissão.

O que é o BP-e e por que ele é afetado?

O Bilhete de Passagem Eletrônico (BP-e) é o documento fiscal que substitui a passagem de papel para o transporte de passageiros. Com a Reforma, ele se torna o veículo para a cobrança do IBS e da CBS, substituindo o ICMS (estadual) e o ISS (municipal) que incidiam sobre o serviço de transporte. A principal mudança é a unificação da tributação, que antes era fragmentada entre estados e municípios, gerando complexidade e custos de conformidade.

Tabela Comparativa: Cronograma e Alíquotas do IBS e CBS para o BP-e

| Período | Documento Fiscal | Impostos Incidentes | Alíquota Estimada | Impacto no Transporte em MT |

|---|---|---|---|---|

| 2025 (Atual) | BP-e (leiaute antigo) | ICMS + ISS | ICMS: 12% a 18% (dependendo da rota) + ISS: 2% a 5% | Complexidade de apuração por município de origem/destino |

| 2026 (Transição) | BP-e (novo leiaute) | IBS + CBS (teste) | IBS: 25% (referência) + CBS: 9% (referência) – alíquotas reduzidas para transporte público | Necessidade de atualização de sistemas e treinamento de equipe fiscal |

| 2027 a 2032 (Fase Final) | BP-e (definitivo) | IBS + CBS (definitivo) | Alíquotas finais definidas por lei complementar, com possibilidade de redução para setores específicos (ex: transporte escolar, turismo) | Redução da carga tributária total? Depende do regime específico aprovado |

“A Lei Complementar 214/2025 estabelece que o BP-e será o documento padrão para a cobrança do IBS e CBS no transporte de passageiros, com a obrigatoriedade de informar o valor do cashback e a alíquota aplicável por trecho.”

O Impacto Operacional e Financeiro no Varejo e Serviços de Mato Grosso

Empresas de Cuiabá, Várzea Grande, Rondonópolis e Sinop que dependem de transporte de passageiros (seja para funcionários, clientes ou logística) precisam entender como as novas regras do BP-e afetam diretamente suas operações. O impacto não se limita ao setor de transporte; ele se estende a todo o ecossistema B2B.

Impacto na Margem de Lucro e Fluxo de Caixa

Com a substituição do ICMS/ISS pelo IBS/CBS, a alíquota total pode aumentar ou diminuir dependendo do regime específico aprovado para o transporte de passageiros. Para empresas que contratam fretamento contínuo (ex: transporte de funcionários para supermercados em Cuiabá), o custo do serviço pode subir, impactando a margem líquida. Além disso, a necessidade de emitir BP-e com cashback para passageiros de baixa renda pode gerar complexidade operacional e custos de conformidade.

Desafios na Conciliação Financeira e Emissão Fiscal

Para distribuidoras e transportadoras que emitem BP-e, a principal dor será a atualização dos sistemas de emissão fiscal. O novo leiaute exige campos adicionais, como a discriminação do IBS e CBS por trecho, o que pode exigir integração com sistemas de roteirização e gestão de frotas. Em Sinop, por exemplo, empresas de transporte de grãos que também fazem transporte de passageiros (ex: ônibus para trabalhadores rurais) precisarão de sistemas que calculem automaticamente a alíquota correta para cada rota.

Mitigando Impactos Fiscais e Financeiros com Tecnologia e o ERP Max Manager

A transição para o novo BP-e não precisa ser traumática. Com o ERP Max Manager, sua empresa pode automatizar todo o processo de adequação fiscal, desde a parametrização das novas alíquotas até a emissão do documento com cashback. Veja como:

- Atualização Fiscal Automática: O sistema baixa automaticamente as novas regras do CONFAZ e da SEFAZ-MT, ajustando os campos do BP-e sem necessidade de intervenção manual. Isso evita erros de emissão e multas por descumprimento.

- Parametrização de IBS e CBS: O ERP Max Manager permite configurar alíquotas por tipo de serviço (transporte intermunicipal, interestadual, fretamento contínuo) e por município de origem/destino, garantindo que cada BP-e tenha o cálculo correto.

- Integração com PDV Offline (MaxBip): Para empresas que emitem BP-e em pontos de venda remotos (ex: terminais rodoviários em Rondonópolis), o MaxBip permite a emissão mesmo sem internet, sincronizando os dados com o sistema central assim que a conexão for restabelecida.

- Relatórios de Impacto Tributário: O módulo de DRE gerencial do ERP Max Manager mostra o impacto do IBS e CBS na margem de cada serviço, permitindo ajustes de preço em tempo real.

- Conciliação de Pix e Cartões: A venda de passagens com cashback exige conciliação precisa entre o valor recebido (via Pix ou cartão) e o valor do BP-e emitido. O sistema faz essa conciliação automaticamente, identificando divergências.

“Empresas que já utilizam o ERP Max Manager em Cuiabá relatam uma redução de 70% no tempo gasto com a emissão de documentos fiscais e uma precisão de 99,8% no cálculo de tributos.”

Perguntas Frequentes (FAQ) sobre o BP-e, IBS e CBS

1. Minha empresa precisa emitir BP-e? Quais setores são afetados?

Sim, se sua empresa presta serviços de transporte de passageiros (ônibus, vans, táxis, fretamento, transporte escolar). Para o varejo B2B, o impacto é indireto: se você contrata transporte para funcionários ou clientes, o custo do serviço pode aumentar. Empresas de supermercados em Sinop que oferecem transporte para funcionários devem renegociar contratos considerando as novas alíquotas.

2. O cashback no BP-e é obrigatório? Como funciona na prática?

Sim, para passageiros de baixa renda cadastrados no CadÚnico, o emissor do BP-e deve informar o valor do cashback no documento fiscal. O valor é abatido do imposto devido pela empresa, mas exige sistema que identifique o passageiro e calcule o benefício automaticamente. O ERP Max Manager já possui módulo de cashback integrado ao BP-e.

3. Qual o prazo para adequação? O que acontece se eu não atualizar meu sistema?

O prazo final é 1º de janeiro de 2026. Após essa data, BP-es emitidos com leiaute antigo serão considerados inválidos, sujeitando a empresa a multas que podem chegar a 200% do valor do serviço, além de impossibilidade de emitir novos documentos. Em Mato Grosso, a SEFAZ-MT já iniciou fiscalizações preparatórias.

Conclusão e Próximos Passos

A Reforma Tributária está chegando, e o BP-e é a ponta do iceberg. Empresas de Mato Grosso que atuam no transporte de passageiros ou que contratam esses serviços precisam agir agora para evitar multas e perda de margem. O ERP Max Manager, com suporte presencial em Cuiabá, oferece a tecnologia necessária para uma transição suave, automatizando a emissão fiscal, a conciliação financeira e o cálculo de tributos.

Não espere o último minuto. Entre em contato com a MAXDATA CBA pelo WhatsApp: +55 (65) 9304-5513 e agende uma demonstração personalizada para sua empresa. Descubra como o suporte presencial em Cuiabá pode transformar a gestão fiscal do seu negócio.

Deixe um comentário